Európai Egészségbiztosítási Kártya, bankkártyába épített utasbiztosítás vagy külön utasbiztosítás? Mi a különbség?

2026.07.03.

Tudtad, hogy ha külföldön mentőhelikopterrel kell kimenteni, az EEK egyáltalán nem nyújt fedezetet? Vagy hogy a bankkártyádhoz járó utasbiztosítás nem biztos, hogy a családod védelmére is kiterjed? Mielőtt bepakolod a bőröndöt, érdemes tisztázni, mi mire jó – és mi mire nem.

A külföldi utazások előtti készülődés során sokan gondosan összeállítják a csomagjukat, megtervezik a programokat, de a biztosítás kérdése gyakran háttérbe szorul. A legtöbben úgy gondolják, hogy az Európai Egészségbiztosítási Kártya (EEK, vagy ahogy többen is ismerik: EU-kártya/EU-TB kártya) „biztosításként” működik, mások a bankkártyájukhoz járó utasbiztosításra hagyatkoznak, és vannak, akik külön utasbiztosítást kötnek – de nem feltétlenül tudják, pontosan miért és melyiket érdemes választani.

A három megoldás más-más helyzetben tud megfelelő védelmet nyújtani. Nézzük meg, hogy mikor melyik a legbiztonságosabb!

Az Európai Egészségbiztosítási Kártya (EEK) – fontos, de korlátozott szerep

Az EEK sokak számára ismerős, hiszen ingyenesen igényelhető, és az Európai Unió tagállamaiban, az EGT-országokban (Norvégia, Izland, Liechtenstein) és Svájcban, továbbá az Egyesült Királyságban, Szerbiában jogosít fel orvosilag szükséges egészségügyi ellátásra. Az EEK lényege, hogy az adott ország állami egészségügyi rendszerében ugyanazokat a szolgáltatásokat vehetjük igénybe, mint a helyi lakosok. Ebből következik, hogy ha az adott országban az ellátás ingyenes, akkor számunkra is az lesz, ha viszont önrészt kell fizetni, azt nekünk, turistáknak is ki kell fizetnünk (pl. Horvátország, Olaszország, Franciaország).

A legnépszerűbb nyári desztináció, Horvátország esetén csak az életmentő- illetve elsősegély-ellátások térítésmentesek, egyéb (kórházi) ellátás esetén az ellátástól függően 15-30% önrészt kell fizetni, akár csak a helyieknek. (Forrás: neak.gov.hu)

Ebből következik az is, hogy az EEK nem terjed ki a magánorvosi ellátásra, amely sok népszerű turistacélponton – például tengerparti üdülőhelyeken – gyakran az elsőként elérhető opció. Ha valaki magánkórházba kerül, a teljes költséget saját maga kell fizesse, ami akár több ezer euró is lehet.

Az orvosilag szükséges ellátások köre tagállamonként eltérő, és emiatt előfordulhat, hogy a mentési és a hazaszállítási költségeket az EEK nem fedezi. Amennyiben például valakit hegyi túra során elszenvedett baleset miatt kell kimenteni, vagy egy súlyosabb baleset után orvosi felügyelet mellett kell hazaszállítani, az EEK ezekre szintén nem nyújt fedezetet. Az ilyen jellegű költségek akár több millió forintot is elérhetnek.

Emellett az EEK nem tartalmaz poggyász-, felelősség- vagy útlemondási fedezetet.

Az EEK tehát hasznos dokumentum, amelyet érdemes magunknál tartani, de önmagában nem helyettesíti az utasbiztosítást.

Az úti cél kiválasztásakor érdemes ellenőrizni, hogy pontosan milyen ellátásra számíthatunk, ha csak EEK-val rendelkezünk, ezt a Nemzeti Egészségbiztosítási Alapkezelő (NEAK) honlapján is megtehetjük.

Bankkártyához kapcsolódó utasbiztosítás – kényelmes, de gyakran nem elegendő

Egyes bankkártyákhoz – jellemzően a prémium kategóriájukhoz – beépített utasbiztosítás jár. Ez sok utazó számára kényelmes megoldás, hiszen nem kell külön utasbiztosítást kötni – a biztosítás díját a kártya éves díja tartalmazza.

De mire is jó a bankkártyába épített utasbiztosítás? Mikor nyújthat elegendő fedezetet és mikor érdemes külön utasbiztosítást kötni? Mivel tud többet az EEK-nál?

Az EEK-val szemben térítést nyújt magánorvosi ellátásra, gyakran mentésre és hazaszállításra, illetve tartalmazhat 0-24 órás asszisztenciaszolgálatot is. Azonban ez jellemzően csak a legfontosabb sürgősségi helyzetekre nyújt védelmet, és nem feltétlenül fedi le az utazással kapcsolatos valamennyi kockázatot.

A bankkártyához kapcsolódó utasbiztosítás hasznos kiegészítő lehet, de a fedezetek és limitek bankonként, illetve kártyatípusonként eltérhetnek. Előfordulhat, hogy nem tartalmaz poggyász- vagy útlemondás fedezetet, vagy ezekre alacsonyabb szolgáltatási limit vonatkozik, mint egy külön megkötött utasbiztosítás esetén. Fontos az is, hogy a bankkártyás utasbiztosítás sokszor csak a kártyatulajdonosra terjed ki, az együtt utazó családtagokra nem feltétlenül.

A bankkártyába épített utasbiztosítások ritkán terjednek ki sportokra vagy különleges tevékenységekre. Aki aktív programokat tervez – síelés, búvárkodás, vízi sportok –, annak érdemes külön utasbiztosítást kötnie, de mindenképp ellenőrizze a kártyabiztosítás feltételét.

A bankkártyába vagy hitelkártyába épített utasbiztosítás jó alapmegoldás lehet, különösen a szomszédos országokba történő pár napos utazások esetén.

Képzeld el azonban, hogy Ausztriába utazol síelni, és a pályán megsérülsz. A bankkártyába épített utasbiztosítás sok esetben nem fedezi a síbaleseteket – ez tipikus kizárás lehet. A mentőszolgálat és a kórházi ellátás költsége ilyenkor teljes egészében téged fog terhelni, amely akár több ezer eurót is jelenthet.

Utasbiztosítás – széleskörű, személyre szabható védelem

A külön megkötött utasbiztosítás a legbiztonságosabb megoldás, hiszen az utazó igényeire szabható. A fedezetek köre szélesebb, a limitek magasabbak lehetnek, mint az EEK vagy a bankkártyába/hitelkártyába épített utasbiztosítás esetén. Egy jól megválasztott utasbiztosítás akár több százmillió forintig is fedezheti a külföldi orvosi költségeket, ami különösen fontos olyan országokban, ahol az egészségügyi ellátás rendkívül drága, például az Egyesült Államokban, Kanadában vagy Ausztráliában.

Az egyik legnagyobb előny, hogy tartalmazza a mentés és a hazaszállítás költségeit is. Egy külföldi mentőhelikopter vagy orvosi kísérettel történő hazaszállítás akár több millió forintba kerülhet. A biztosítók asszisztenciaszolgáltatása 0–24 órában elérhető, így vészhelyzetben szakemberek segítenek a megfelelő ellátás megszervezésében.

Az utasbiztosítások kiegészítő fedezetekkel is bővíthetők: útlemondás biztosítás, gépjármű-asszisztencia, extrém sportokra vonatkozó fedezetek.

Amikor igazán számít a megfelelő védelem – 1 valós helyzet, 3 kimenetel

Képzeljünk el egy négytagú családot, amely Olaszországban nyaral. A kisebbik gyermek a tengerparton elesik, eltöri a karját, és kórházba kell vinni.

- Ha csak az EEK-val rendelkeznek:

Az állami kórházban ellátják a gyermeket, de Olaszországban az orvosi ellátás során önrészt kell fizetni (jellemzően 15–25 euró). Ezen felül a röntgen, gipszelés és kontrollvizsgálatok akár 150–300 euróba is kerülhetnek. Ha a gyermeket mentő vitte volna be a kórházba, az további költséget jelentene, és hazaszállítás esetén az EEK nem nyújt fedezetet.

- Ha csak bankkártyába épített utasbiztosítással rendelkeznek:

A legtöbb bankkártyába épített utasbiztosítás csak a kártyatulajdonost ért balesetekre terjed ki, a gyermeket ért balesetekre nem. Ez azt jelenti, hogy a kórházi költségeket, a röntgent és a gipszelést is ebben az esetben saját maga kell, hogy fizesse.

- Ha a család külön utasbiztosítást köt:

A teljes orvosi költséget – a biztosítási szerződésben meghatározott összeghatárig - a biztosító állja, beleértve a mentést és a hazaszállítást is. Az asszisztenciaszolgáltatás segít a megfelelő kórház kiválasztásában, a kommunikációban és az adminisztrációban, a családnak nem kell váratlan kiadásokkal vagy bonyolult ügyintézéssel szembenéznie.

Mire figyelj, amikor utasbiztosítást kötsz?

- Kiterjed-e az összes utazóra, beleértve a gyerekeket és az idősebb családtagokat?

- Tartalmazza-e a mentést és a hazaszállítást?

- Függően az utazási formától, milyen védelmet biztosít egy esetleges lerobbanás (autó) vagy járatkésés (repülés) esetén?

- Milyen sporttevékenységekre terjed ki – síelés, búvárkodás, kerékpározás?

- Mekkora az orvosi költség térítési maximuma, különösen, ha az USA-ba, Kanadába vagy Ausztráliába utazol?

EEK, bankkártyába épített utasbiztosítás vagy külön utasbiztosítás? Mikor melyiket válasszuk?

- Az EEK hasznos segítségül szolgálhat orvosilag szükséges egészségügyi szolgáltatások esetén (a szolgáltatás orvosilag szükséges jellegét a kezelőorvos bírálja el, és ezek köre tagállamonként eltérő). Biztosítási szempontból ugyanakkor csak alapfedezetként szolgál – önmagában jellemzően nem elegendő. A Konzuli Szolgálat szerint a biztonságos külföldi utazáshoz javasolt külön utasbiztosítás kötése, amely kiterjed a tervezett tevékenységekkel kapcsolatos kockázatokra, és szükség esetén széleskörű segítségnyújtásra is: Utazás előtti teendők | Konzuli Tájékoztatás

- A bankkártyába épített utasbiztosítás kényelmes és egyszerű megoldás pár napos európai városnéző utazásokhoz, amennyiben az utazók mindegyike rendelkezik ilyen fedezettel. Sok esetben viszont nem nyújt elegendő védelmet. Az utazás előtt érdemes ellenőrizni, hogy a hitelkártyába vagy bankkártyába épített utasbiztosítás fedezetei és a kapcsolódó limitek illeszkednek-e a tervezett út célországához, az utazás hosszához és az utazók aktivitásaihoz.

- A külön megkötött utasbiztosítás a legszélesebb körű fedezetet nyújtja, ha családdal utazunk, távoli országba megyünk, aktív programokat tervezünk, vagy szeretnénk elkerülni a váratlan költségeket. A Groupama utasbiztosítása például a választott csomagtól függően magas orvosi költséglimitekkel, 0–24 órás asszisztenciával és személyre szabható kiegészítő fedezetekkel érhető el – egyszeri útra és éves bérletre egyaránt.

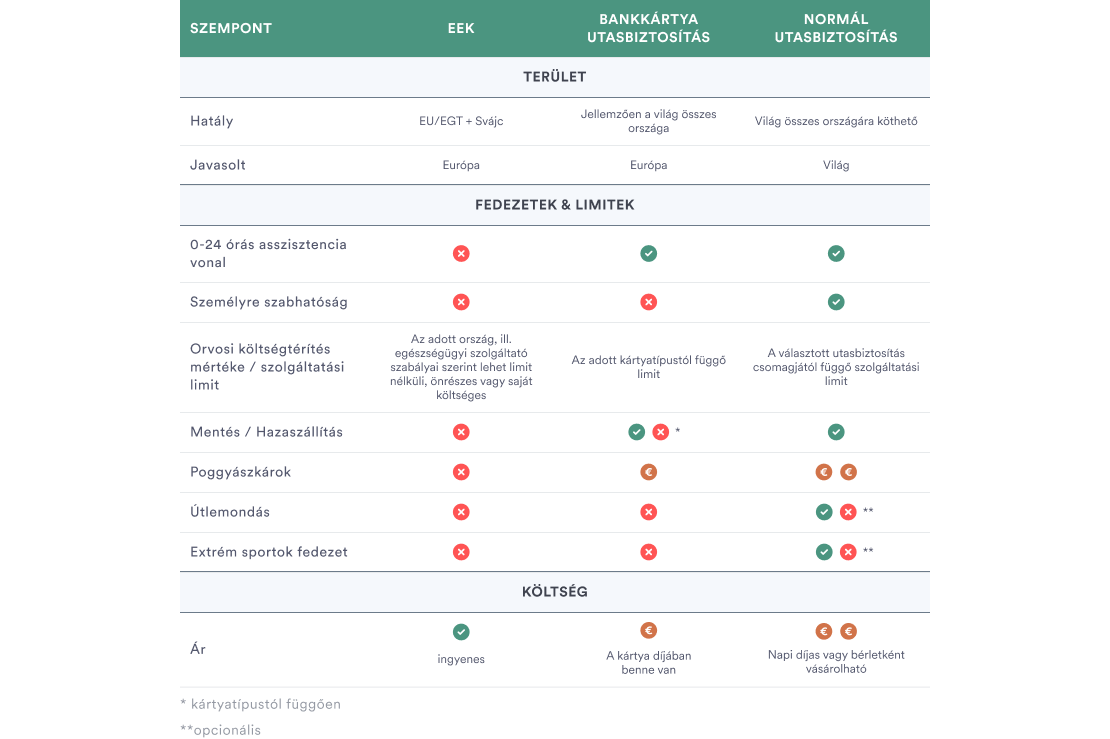

Összehasonlítás egy pillantásra

Nyaralni indulsz és érdekel az utasbiztosításunk?

Kalkulálj díjat percek alatt és ha tetszik, kösd meg biztosításodat nálunk!